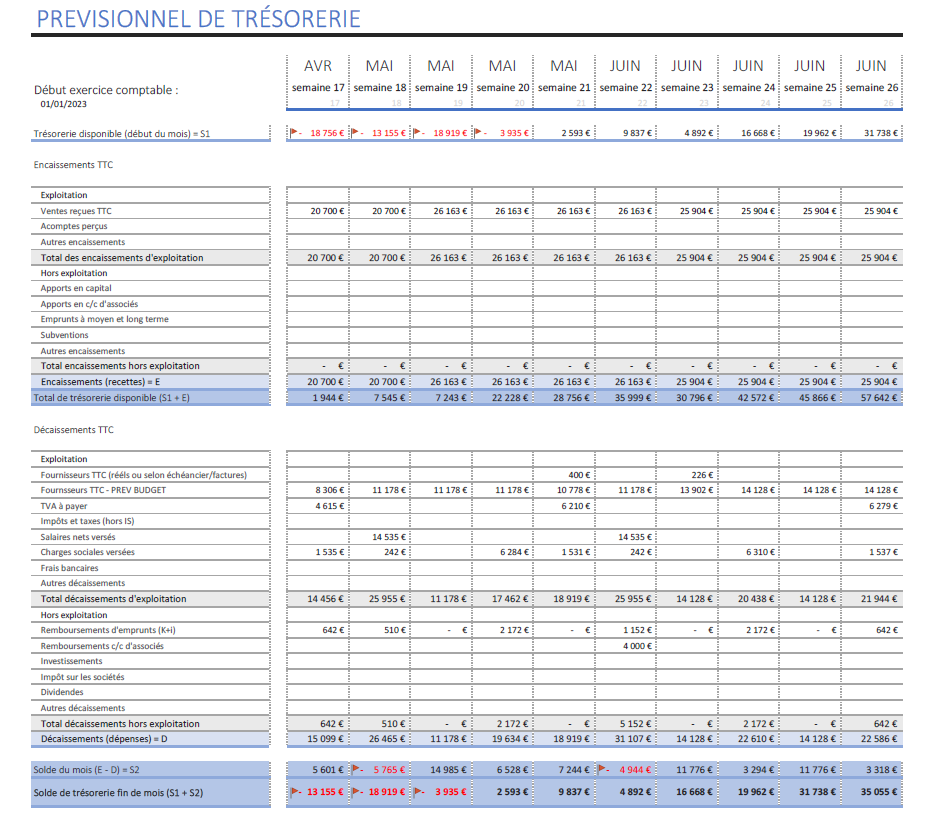

Le plan de trésorerie est un tableau qui reprend tous les encaissements et les décaissements prévus dans votre entreprise.

Il est souvent réalisé sur 12 mois et vient compléter les éléments budgétaires que sont le compte de résultat prévisionnel et le plan de financement prévisionnel.

Il récapitule l’ensemble des encaissements et décaissements d’une période à l’autre.

Souvent au mois, il peut aussi être établi à la semaine, et permet de calculer le solde de trésorerie disponible.

Le plan de trésorerie, ou tableau de trésorerie, reprend chaque entrée ou sortie d’argent selon deux critères fondamentaux :

➡️ les montants doivent être TTC pour les opérations assujetties à la TVA ;

➡️ ils doivent être inscrits dans la période où le mouvement de fonds est prévu (un achat effectué en février et payable en mars est imputé dans la colonne des décaissements de mars).

Le plan de trésorerie est un outil de suivi et d’aide à la décision, incontournable pour tout dirigeant d’entreprise.

L’objectif de ce tableau de flux de trésorerie est de mettre en exergue le solde de trésorerie du mois ainsi que le solde cumulé à fin de mois. Il permet d’anticiper par l’estimation de la trésorerie disponible sur plusieurs mois.

Grâce à cet outil, vous pouvez surtout vérifier si les factures pourront être payées sans problème avec à un solde suffisant.

La prévision de trésorerie prend encore plus de sens dans le cas d’une activité saisonnière. C’est le cas de la majorité de mes clients, soit du fait de leur localisation (Drôme provençale avec forte activité touristique estivale), soit du fait de leur secteur d’activité (aide à la récolte de fonds avec forte activité en fin d’année ; ou secteur de la restauration ou du retail en épicerie fine, avec une plus forte activité estivale).

Dans ces cas de saisonnalité, il faut anticiper les mois « de vache maigre » grâce au chiffre d’affaires et à la trésorerie générés en période haute. Vous connaissez les charges fixes qui sont récurrentes quel que soit le niveau d’activité, il faut donc anticiper leurs paiements.

👉 faire l’inventaire des encaissements,

👉 lister les décaissements,

👉 affiner encaissements et décaissements sans oublier les paiements annuels.

📌 les encaissements TTC, d’exploitation et hors exploitation,

📌 les décaissements TTC par nature de dépenses,

📌 les soldes : variation de trésorerie sur la période et solde de trésorerie cumulé.

Ils sont issus du budget prévisionnel avec prise en compte des délais de paiements.

Tous les éléments de produits et de charges sont mensualisés et retranscris en budget mensuel de trésorerie prévisionnel.

📌 Pour le chiffre d’affaires et les charges variables :

Les valeurs sont majorées de leur taux de TVA pour obtenir des montants TTC. Ensuite, la prise en compte des décalages de paiements permet de définir la période sur laquelle ils viendront impacter la trésorerie.

📌 Pour les charges fixes d’exploitation :

C’est le même raisonnement, sans oublier de tenir compte de leurs échéances et modalités de paiement réelles.

Prenons le cas d’un loyer trimestriel => 4 échéances sur l’année ; donc il ne faut pas lisser la charge sur 12 mois, mais bien prévoir les montants trimestriels TTC sur les 4 mois de décaissements.

Bien sûr, parmi les décaissements d’exploitation du plan de trésorerie, ne pas oublier de positionner les versements des salaires, ainsi que les charges sociales.

Pour les charges sociales, le bon positionnement s’avère quelque fois compliqué quand on ne gère pas l’établissement des salaires et les relations avec les organismes. Selon la société, il se peut que tous les prélèvements soient mensualisés, mais certains sont souvent trimestriels.

Citons les organismes principaux : Urssaf, retraite, prévoyance, mutuelle.

A ces charges sociales s’ajoute désormais le prélèvement à la source pour l’impôt sur le revenu.

📌 La TVA à payer

Qui dit « TTC », dit « TVA à payer » (quelque fois « crédit de TVA » ou encore « remboursement de TVA »).

En rapportant les produits et charges à des montants TTC, il faut ensuite évaluer le montant de la TVA à payer.

Il est très fréquent d’entendre des dirigeants craindre pour leur trésorerie la semaine où la TVA va être prélevée… rappelons que ce n’est pas une taxe dûe par l’entreprise, seulement une taxe prélevée par celle-ci auprès de ses clients et reversée à l’Etat.

Certes, pour des livraisons de biens, il peut y avoir un décalage de trésorerie si le client n’a pas encore réglé sa facture…

📌 La fiscalité

Au-delà de la TVA, la fiscalité est une catégorie importante à ne pas négliger et donc à ne surtout pas oublier.

Quelques éléments :

Il faut prendre en compte la stratégie globale de l’entreprise, qui ne se limite pas à des produits et charges au sens comptable et compte de résultat.

📌 La politique d’investissements

Le principe reste le même : le budget d’investissements doit être retranscris en TTC, avec des échéances prévisionnelles. Ne pas oublier la prise en compte d’éventuels acomptes.

📌 La politique de financements

Qui dit investissements, dits financements.

Il existe un grand principe, qui peut occasionnellement être détourné pour des montants peu significatifs :

Un bien destiné à rester dans l’entreprise (donc un investissement) se finance par une dette à moyen ou long terme. La trésorerie sert à financer l’exploitation et les besoins générés par celle-ci.

Financer l’investissement avec les disponibilités de l’entreprise, c’est prendre un risque pour la trésorerie, à court ou moyen terme.

Dans notre plan de trésorerie, on positionne donc les déblocages des nouveaux emprunts, mais aussi les apports en compte-courant ou les augmentations de capital.

📌 Les remboursements de dettes

Ne pas oublier que le compte de résultat prévisionnel n’intègre que les intérêts, puisque la part de capital remboursé figure au bilan… mais il s’agit bien d’un décaissement de trésorerie : il faut reprendre les tableaux d’amortissements des emprunts.

Pour ma part, dans les tableaux prévisionnels de trésorerie que je réalise, j’indique sur la même ligne le montant total de l’échéance, c’est-à-dire amortissement et intérêts.

Les remboursements de compte-courants d’associés sont également à renseigner (ils sont quelque fois prévus à l’avance, mais souvent ils se font justement en fonction de la situation de trésorerie, l’associé n’ayant aucun intérêt à générer une trésorerie négative !).

📌 Les dividendes

Lors de la réalisation du budget, il est tout à fait envisageable d’estimer les dividendes qui seront versés, au titre de l’exercice comptable qui se termine. Une assemblée générale en juin pour un bilan clôturé au 31 décembre, par exemple, cela conduit à verser les dividendes en juin ou juillet.

Il ne reste plus qu’à calculer les soldes de trésorerie :

➡️ le solde de la période = encaissements – décaissements de la période (mois, semaine, etc.) ;

➡️ le solde de trésorerie fin de période = solde à fin de période précédente + solde de la période.

Sur le site de BPI, ou de nombreux autres sites, vous pouvez trouver un fichier modèle… mais ce n’est pas le format du tableau qui est le plus difficile à préparer, mais bien les valeurs à renseigner, justes et complètes !

Certains logiciels de comptabilité, ou les ERP, proposent un module de prévision de trésorerie intégrée. Cela permet la mise à jour des valeurs réelles en comparaison du prévisionnel, mais il est souvent plus facile de saisir manuellement ce prévisionnel, le paramétrage de l’outil pouvant être complexe et très chronophage.

Et pour conclure, l’aboutissement de tout tableau de gestion : l’analyse !

Commenter, analyser, échanger avec les intervenants et décisionnaires.

Ajuster certains choix. Sensibiliser, expliquer.

Pour moi une évidence, mais rappelons de ne pas faire de raccourcis dans les chiffres :

👉 Ne pas confondre trésorerie et chiffre d’affaires.

👉 Ni trésorerie et résultat.

Ce plan de trésorerie vous apportera la visibilité indispensable à la gestion financière de votre entreprise pour éviter une trésorerie négative.

D’autre part, planifier les flux de trésorerie revient à anticiper les périodes creuses et faire face aux éventuelles difficultés du quotidien.

Maintenant, vous aurez une vision claire vous permettant de budgétiser l’évolution et le développement de votre entreprise ainsi que les possibilités d’investissements.

🔜 Besoin d’accompagnement pour mettre en place le tableau de trésorerie dans votre entreprise ?

Article écrit par Isabelle Hoin – IGeZen ®